阅读:0

听报道

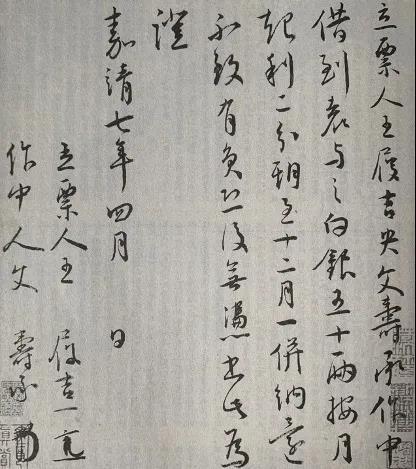

浏览书法,看到一张古代借据,于是想到金融创新。借据内容如下:

“立票人王履吉央文寿承作中,借到袁与之白银五十两,按月起利二分,期至十二月一并纳还,不致有负。恐后无凭,书此为证。

嘉靖七年四月 日

立票人 王履吉 (押)

作中人 文寿承 (押)”

以现在的眼光看这个借据,有许多不规范的地方。首先,借贷双方有借款人签字画押,没有贷款人的签字和画押。是为要素不全。其次,数字都没有大写,容易被篡改。特别是“起利二分”的“二”,改成“三”非常容易。再次,没有对到期不能履行约定作出规定。第四,没有说明,借据一式几份,由谁保管或持有。

当然,我们没必要对近500年前的一张民间借贷借据求全责备。应该说,作为借据,基本要素还是具备的。实际上即使到现在,一般民间个人之间的借贷,甚至单位内个人向单位借钱,出具的借条,其内容与这借据也差不多。没有贷款人签字画押,逻辑上是讲得通的。借据是由贷款人持有,只要上面明确借款人向贷款人借了多少钱,利率多少,期限多久,借款人签字画押,那么,有无贷款人签字画押就无关紧要了,更何况,这张借据是借款人亲自书写的。同理,如果发生借款人不能履行还款义务,需要举证的是贷款人,不是借款人,所以,有贷款人持有的这一份足矣。至于数字的写法,估计是立票人在这方面不够老道,读书人没有想到数字可能会被篡改。不知道这笔借款到期,借款人是不是按期还本付息,或者贷款人把“按月起利二分”篡改为“按月起利三分”从而引起纠纷。不过,这借据400多年后还在,说明没有被篡改过。

借据中的“作中人”,不是担保人,是见证人,相当于现在的公证处、公证人。从这张借据中一个“央求”的“央”字推论,这个“作中人”应该还是一个中介,类似现在的房产中介或P2P,同时又是见证人。不过,借据没有列明“作中人”的收入,或许是一壶茶、一顿酒饭,也可能两边抽成。从墨迹看,最后一行“作中人”文寿承的名字也是借款人王履吉书写的,但画押是文寿承的。估计这文寿承虽然姓“文”,但文化水平一般,只能像阿Q一般的画押。不过,画押是起到了不可篡改可追溯的作用,就是现在区块链所要起到的作用,那时的法律是认可的。如果这笔借款王履吉到期不能还本付息,袁与之可以把文寿承与王履吉一并拉到县太爷处,让文寿承证明借据及借据所述事件的真实性,因为借据上有文寿承的画押,所以,他是不可抵赖的。

“按月起利二分”,年息就是24%,那时民间借贷利率不低。不知道这笔借贷是不是用砍头息模式。或许可能,毕竟砍头息也不是现在的创新。一般民间借贷的利息模式在借据中语焉不详,砍头息更不会写在借条上。

这笔借款是崇祯七年四月份发生的。假如到六月份,贷款人袁与之自己因各种原因发生资金周转困难,王履吉的借款还没有到期,在那个时代有什么办法呢?可以想象到的,是袁与之去请一个“作中人”,或许就是文寿承,找其他贷款人借款。或者用家里的其他财产作抵押或典当。放到现在,我们就可以在这张借据上想办法。

首先可以拿这张借据作质押去融资。这有点像存款质押、保单质押,甚至有点像典当质押,融资到期前还款赎回。

一种是票据贴现模式,把借据视同承兑汇票。这当然需要袁与之做一个背书,以确保持票人到期在王履吉那里收不到款,可追溯到袁与之这里要求兑现。

还可以债权卖断模式,比如像保理业务,将借据连同其权益卖给愿意接受的人。

我们又可以以这笔贷款为基础资产,发行一款理财产品。产品的结构当然可以有多种模式,平层、伞形等等。

当然,还有资产证券化。这笔贷款是一笔非常不错的资产,借款人家庭殷实,书香门第,年息24%。证券化上市,流动性应该没有问题。

立票人,即借款人,王履吉,是明代著名书法家、诗人王宠,履吉是其字。他的书法蕴藉、含蓄、古雅,是王羲之帖学一路,但没有他的前辈文征明那种流利的甜俗气,有评论其书法是“冰雪聪明,不着人间一点烟火气息”,也因此,现在越来越受人们重视。在市场上,他的书法作品升值空间不断在增大。这张借据本身就是一件非常好的书法作品。所以,袁与之可以改变这张纸的性质,即改债权凭证为艺术作品,然后再以此为基础创新金融工具和方式,实现融资目的。

既然是艺术品,就要讲故事,王宠的身世、王宠的轶事、王宠的学养、王宠的交游、王宠的艺术成就、王宠艺术的传承脉络、王宠对后世的影响、王宠作品的市场价值和未来升值空间等等。王宠在当时的艺术品市场已经有相当的影响力,以此为基础,袁与之完全可以讲500年后王宠作品将更受市场欢迎。

作为艺术品,最直接的方式就是在艺术品拍卖市场拍卖。但这对王宠来说,非常尴尬。到期要不要还本付息?既然借了钱,无论是信誉还是道德,都应该到期还本付息。有借有还,再借不难,人还要在这地盘上混的。但是,还本付息必须同时收回借据,而袁与之已经把借据作为艺术品卖出去了。这个时候,袁与之可以写一份证明,确认债务已清,将来如果有人持票据向王宠讨债,由他负责归还,并依然请文寿承做“作中人”签字画押。可是,这样一来,袁与之等于赚了两笔钱,一笔是贷款利息,一笔是书法作品拍卖收入。道义上讲不通,法律上也讲不通。王宠或许可以起诉,要求获得自己该得的收益。还有一种办法,袁与之直接免除王宠的债务,甚至还倒贴一部分,求得自己心安。但这在法律上依然是讲不通的。作为商人,袁与之肯定比我更有办法。

鉴于王宠作品还有更大的升值空间,更何况这件作品是借据,在历代书法家作品中无论是形式还是题材都是绝无仅有,升值空间不可限量,可以将作品权益化。比如初始估值500万,上市发行500万股,让投资人分享增值收益。股份可以上市买卖。今后随着业务发展,还可以增发股份,进一步收藏王宠的其他作品。

以这件作品为准备,发行加密货币,或者叫加密资产,取名“宠币”。宠币的价格随这件作品的市场估值波动而波动。随着宠币被市场接受,宠币将发挥更多的经济功能,其价值的波动还会取决于宠币的市场供求关系。考虑到王宠作品的升值空间,以及在一定故事的叙事方式下,宠币本身成为加密资产,可以进一步制定宠币的年度增发模型,迅速扩大宠币的市场规模和交易流量。此时,袁与之收到初始发行宠币的白银,解决了自己的不时之需,同时还建起了一个加密货币市场,在此基础上,又可以搭建一个DEFI平台,开展分布式加密资产抵押信贷业务,并办理不同加密资产的买卖和兑换业务,从而持续有白花花的银子流入。明朝实行海禁,资产转移到海外难乎其难。想转移资产到海外的,可以通过买卖宠币达到目的。明清官场时兴雅贿,这时就不需要用有形的卷轴、古董那么倒腾了,直接倒腾匿名的宠币即可。

袁与之还可以将作为艺术品的这张借据数字化,进行各种数字化变形进行再创作,制作成不同的NFT数字艺术品在线上拍卖,并接受宠币支付。袁与之因此转型为虚拟艺术家,大量创作以王宠手书借据为基础的各种数字艺术品进行线上拍卖,同时开展NFT王宠作品交易、保管、抵押借贷等服务。以此为切入口,袁与之进入虚拟世界开展借贷业务,借贷规则以王宠借据为基本规则制作TOKEN,变化出各种虚拟世界的借贷模式。在现实世界中,袁与之到期向王宠出示借据,收回贷款本息。王宠收回借据,有可能即时销毁。世界上再无王宠的这张借据,但这件作品的NFT及版权则在虚拟世界永存并流通。

金融,是形形色色的融资行为,是资金在时间和空间上的错配。投资人和融资人,只是通过一定的方式以获取利益,至于这行为在宏观上会产生什么效果则不在投融资双方当下的考虑中。因此,就这个角度说,金融本身是中性的,只是一个盈利方式,没有善恶之分。因为追求利益,无论是投资方还是融资方,都需要防范风险。首先,既然是要盈利,所以,任何模式或技术,都必须有最终的收益来源。各种故事再好听,模式和技术再酷炫,都是空中楼阁。故而,任何模式和技术,都必须符合业务逻辑。其次,信用风险。一般来说,信贷中的信用风险,包括借款人的还款意愿和还款能力。但,借款人的还款意愿和还款能力,最终能变为履行承诺,需要一系列的业务结构安排和合同约束安排。于是有了第三,业务结构风险和法律风险。上述各种业务模式,都包含这类风险。特别是在技术创新和业务模式创新过程中,更要注意这方面的风险。比如当把借据凭证转化为艺术品,又把艺术品权益化,就有一系列的法律风险。作为借据,是借贷行为的法律凭证;作为艺术品,就产生了所有权和版权等界定问题。即使进入虚拟世界,并不等于能够摆脱这些风险。虚拟世界的规则,也是规则。袁与之将借据作为艺术品权益化,作为创作者王宠是什么角色?袁与之在持有借据期间,是否有权将借据数字化,并创作NFT作品线上拍卖;在王宠到期还本付息后,这笔业务结束,袁与之是否依然有权在线上经营数字化借据产品?如果我们把这张“借据”换成现在的“数据”,你会发现,现在的数据或数据资产遇到的正是这类情况。这些是需要深入研究的问题,同时也是创新中的现实风险。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}